Forfatter:

Robert Doyle

Opprettelsesdato:

20 Juli 2021

Oppdater Dato:

13 Kan 2024

Innhold

Betaindeksen representerer volatiliteten eller risikoen til en bestemt aksje i forhold til hele det analyserte markedet. Det indikerer hvor risikabelt en aksje egentlig er, og blir brukt til å vurdere forventet avkastning. Beta er en av de grunnleggende indeksene som analytikere vurderer når de velger aksjer for porteføljene, sammen med pris-inntjeningsgrad, egenkapital, gjeldsgrad og flere andre faktorer.

Fremgangsmåte

Metode 1 av 4: Beregning av beta med en enkel ligning

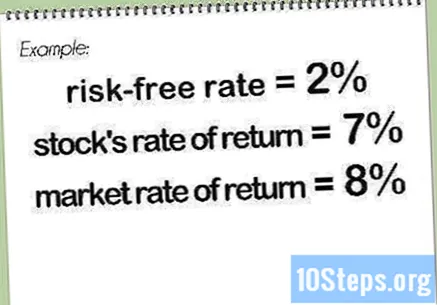

Finn den risikofrie satsen. Dette er andelen avkastning som investoren kan forvente uten at pengene hans er i fare, som for investeringer i Tesouro Direto. Denne verdien uttrykkes vanligvis i prosent.

Bestem avkastningen for aksjen og markedet eller den aktuelle indeksen. Disse verdiene uttrykkes også i prosent. Generelt måles avkastningen over flere måneder.- Den ene eller begge verdiene kan være negative, noe som indikerer at investering i aksjen eller i markedet (indeks) som helhet ville indikere et tap i perioden. Hvis bare en av de to prisene er negativ, vil betaen også være negativ.

Trekk den risikofrie satsen fra den interne avkastningen. Hvis den interne avkastningen er lik og den risikofrie satsen er lik, vil forskjellen være lik.

Trekk den risikofrie satsen fra markedsavkastningsindeksen. Hvis raten, eller indeksen, av markedets avkastning er lik og den risikofrie rente er lik, vil forskjellen være lik.

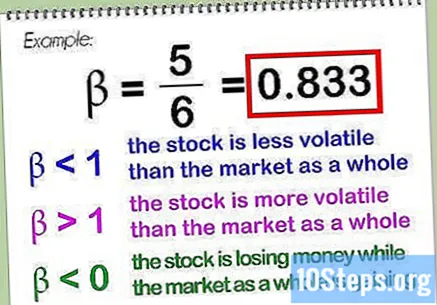

Del den første forskjellen med den andre. Denne resulterende brøkdelen er betaverdien, vanligvis uttrykt i desimalform. I eksemplet ovenfor vil betaverdien være lik.- Beta for selve markedet (eller den aktuelle indeksen) er per definisjon siden den blir sammenlignet med seg selv, og et hvilket som helst tall (unntatt) delt av seg selv er lik. En beta med lavere verdi indikerer at aksjen er mindre volatil enn markedet som helhet, mens en høyere verdi indikerer at denne volatiliteten er større enn markedet som helhet. Betaverdien kan være mindre enn null, noe som indikerer at aksjen taper penger mens markedet vinner (mest sannsynlig) eller at aksjen tjener mer mens markedet taper (mindre sannsynlig).

- Når du bestemmer betaverdien, er det vanlig (men ikke obligatorisk) å bruke en indeks som er representativ for markedet der aksjen er inkludert. Når det gjelder brasilianske aksjer, er Bovespa-indeksen dette er ofte regelen, selv om analyser av spesifikke handlinger kan tilpasses forskjellige sammenligninger. Det er flere andre indekser som kan brukes i denne situasjonen. Når det gjelder internasjonale handlinger, er MSCI EAFE (representerer Europa, Australasia og Fjernøsten) kan være en veldig nyttig indeks.

Metode 2 av 4: Bruke beta for å bestemme aksjens avkastning

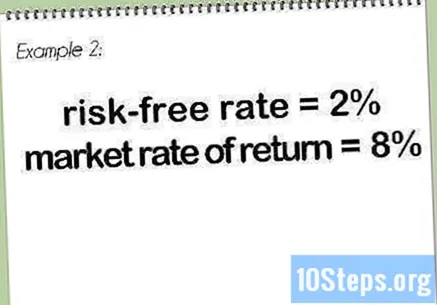

Finn den risikofrie satsen. Dette er den samme verdien som beskrevet ovenfor i "Beregning av beta med en enkel ligning". Her vil den samme verdien brukes som et eksempel.

Bestem markedsrenten eller den representative indeksen. I eksemplet vil den samme gaveverdien som ovenfor brukes.

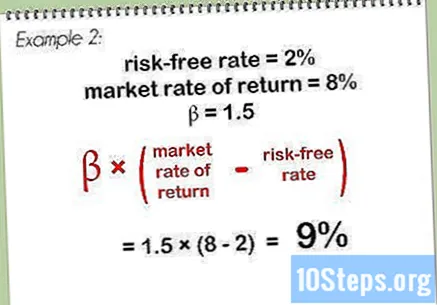

Multipliser betaverdien med forskjellen mellom markedsrenten og den risikofrie rente. I dette eksemplet er en verdi på. Tatt i betraktning den risikofrie raten og avkastningen på markedet for, vil resultatet være lik. Å multiplisere det resultatet med beta, får du.

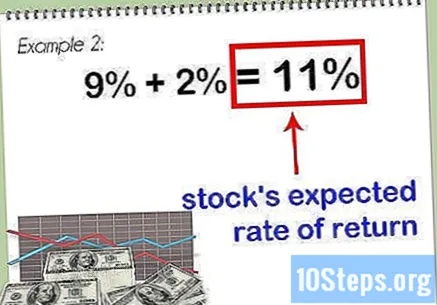

Legg resultatet til den risikofrie satsen. Dette representerer en sum av, som indikerer forventet avkastning for aksjen.

- Jo høyere betaverdien til en aksje er, desto høyere er forventet avkastning. Denne høye verdien kommer imidlertid med større risiko, noe som gjør det nødvendig å følge andre grunnleggende punkter i aksjen før du vurderer om den skal være en del av en investors portefølje.

Metode 3 av 4: Bruke Excel-diagrammer for å bestemme beta

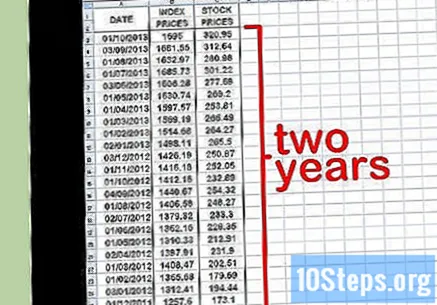

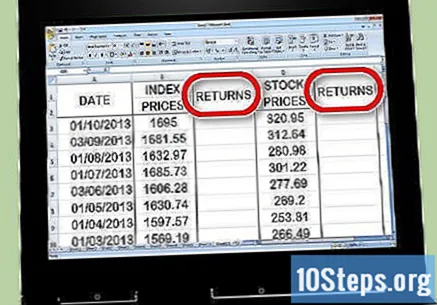

Lag tre priskolonner i Excel. Den første vil representere datoen. I det andre må du oppgi prisene på indeksene - dette er "generelt marked"på grunnlag av hvilken du sammenligner betaverdien din. I den tredje kolonnen skriver du inn prisene på aksjen som betaverdien beregnes for.

Sett inn relevante data i regnearket. Prøv å starte med månedlige intervaller. Velg en dato - for eksempel begynnelsen av måneden - og skriv inn verdien som tilsvarer aksjeindeksen (for eksempel Ibovespa, for eksempel) og aksjekursen den dagen. Prøv å legge inn de siste datoene, kanskje strekke seg til et år eller to tidligere. Legg merke til indeksverdien og aksjekursen på hver dato.

- Jo lenger tidsvinduet er valgt, jo mer nøyaktig blir beta-beregningen. Den historiske verdien varierer når du analyserer over en lengre periode.

Opprett to returkolonner til høyre for priskolonnene. En kolonne vil bli brukt til indeksavkastning, mens den andre kolonnen vil bli brukt til aksjeavkastning. Du vil bruke en Excel-formel for å bestemme avkastningen som vil bli undervist i neste trinn.

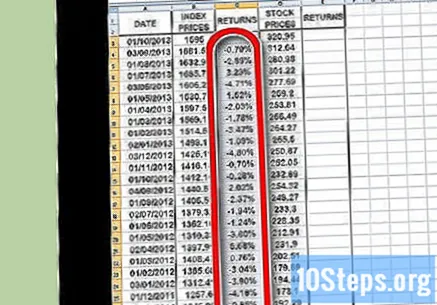

Begynn å beregne avkastning for aksjemarkedsindeksen. I den andre cellen i kolonnen for indeksretur, sett inn en (likhetstegn). Med musemarkøren klikker du på mandag kolonne cellen i indeksen og sett inn et (minustegn), og klikk deretter på den første cellen i indeks kolonnen. Skriv inn a (skråstrek), og klikk deretter på den første cellen i indekskolonnen. trykk ⏎ Gå tilbake eller ↵ Gå inn å fortsette.

- Siden avkastningen er en ekspress beregning over tid, vil du ikke legge inn informasjon i den første cellen, som skal være tom. Minst to datapunkter kreves for riktig beregning, og derfor bør du begynne med den andre cellen i kolonnen for indeksretur.

- Her trekker du den siste verdien fra den eldste og deler deretter resultatet med den eldste verdien. På denne måten oppnås prosentandelen av tap eller gevinst for den perioden.

- Ligningen din for returkolonnen vil ende opp med å bli som :.

Bruk funksjonen Kopiere å gjenta prosessen for alle datapunkter i kolonnen indekspris. For å gjøre dette, klikk på den lille firkanten nederst til høyre i indeksreturcellen og dra den til de siste dataene. I utgangspunktet vil du be Excel om å replikere den samme formelen (ovenfor) i hver av de valgte cellene.

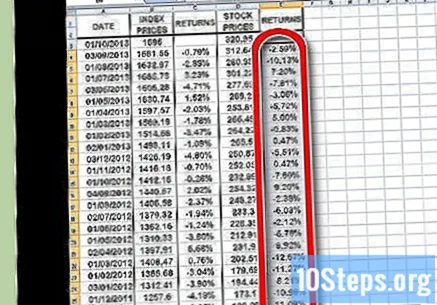

Gjenta samme prosess for å beregne avkastning, men denne gangen for den enkelte aksjen i stedet for indeksen. Når du er ferdig, har du to kolonner, formatert i prosent, og viser avkastningen for aksjeindeksen og den enkelte aksje.

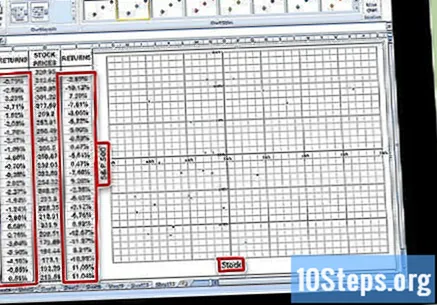

Vis dataene som en graf. Marker alle dataene i de to kolonnene med retur, og trykk på Charts-knappen i Excel. Velg ett av alternativene i X Y (Scatter). Gi aksen navnet på indeksen som brukes (for eksempel "Ibovespa", for eksempel) og til aksen navnet på handlingen som analyseres.

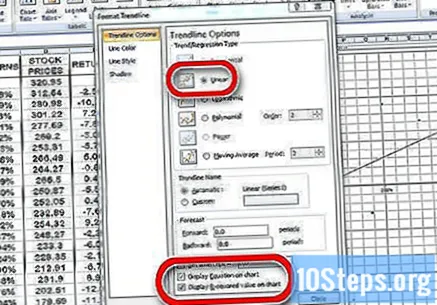

Plasser også en trendlinje på scatterplot. For å gjøre dette kan du gå til Legg til grafelement → {Trendlinje} og opprette en manuell oppføring. Husk å vise ligningen på grafen, samt verdien.

- Velg en lineær trendlinje, ikke et polynom eller glidende gjennomsnitt.

- Å vise ligningen på grafen, så vel som verdien, vil avhenge av hvilken versjon av Excel du har. I de nyeste versjonene er det bare å gå til Hurtigoppsett og finne oppsettet som allerede viser disse variablene.

- I eldre versjoner, gå til Kartverktøy → Format → Kartelementer → Oppsett → Trendline.

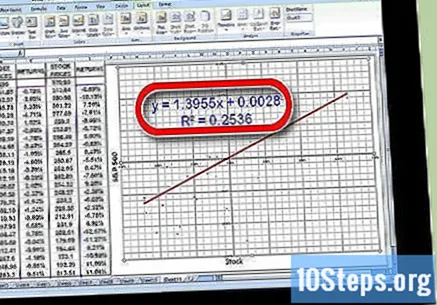

Bestem koeffisienten for verdien i trendlinjeligningen. Det vil bli skrevet i skjemaet. Koeffisienten representerer i dette tilfellet betaen din.

- Verdien indikerer variansforholdet mellom aksjeavkastning og markedsavkastning generelt. En høy verdi, som, indikerer at det er stor avvik mellom de to. En lav verdi, for eksempel, indikerer at avviket mellom de to er mindre.

Metode 4 av 4: Forstå Beta

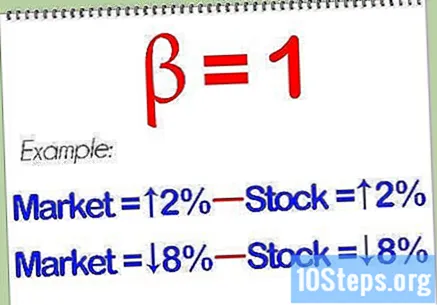

Lær hvordan du tolker betaversjonen. Denne variabelen representerer risikoen, i forhold til markedet som helhet, som en investor påtar seg for å eie en bestemt aksje. Derfor må du sammenligne avkastningen på en enkelt aksje mot den som er på en indeks. Indeksen er referansen den er basert på. Risikoen for en indeks er satt til. En betaverdi bunn a indikerer at aksjen er mindre risikabel enn indeksen den sammenlignes med. En betaverdi høyere a indikerer igjen at aksjen er mer risikofylt enn sammenligningsindeksen.

- Se på dette eksemplet: Anta at Germ Terminator beta 'Gino' er angitt i. Sammenlignet med den grunnleggende Ibovespa-indeksen, grunnverdien, er det en handling med halv risikoen som presenteres. Hvis Ibovespa faller, vil prisen på 'Gino' -aksjonen bare falle.

- I et annet eksempel kan du forestille deg at begravelsestjenesten til Francis har en beta som er lik den sammenlignet med Ibovespa. Hvis Ibovespa-indeksen faller, vil Francis 'aksjekurs falle ytterligere, det vil si omtrent.

Vet at risikoen vanligvis er relatert til avkastningen. Høy risiko, høy belønning. Lav risiko, lav belønning. En aksje med lav betaverdi mister ikke så mye som Ibovespa i løpet av et fall, men den vil heller ikke vinne så mye i et bullish øyeblikk. På den annen side vil en aksje med høyere beta miste mer enn Ibovespa, men på oppsiden vil den også tjene mer.

- Anta for eksempel at Veneta Poison Extraction Service har en betaversjon av Når aksjemarkedet skyter, vinner Vermeer bare. Men hvis det er et fall, vil aksjen bare falle.

En aksje med en beta lik sannsynligvis vil bevege seg parallelt med markedet. Hvis du gjør beregningene og finner ut at aksjen som analyseres har en betaverdi på, indikerer det at den ikke vil være mer eller mindre risikabel enn referanseindeksen. Hvis markedet går opp, vil aksjen øke. Hvis markedet går ned, vil aksjen også gå ned.

For større diversifisering, ha både høye og lave beta-aksjer i porteføljen din. En god blanding av aksjer med en rekke indekser kan hjelpe deg med å overvinne eventuelle uforutsette hendelser som oppstår på et eller annet tidspunkt i markedet. Ettersom aksjer med lav betaverdi har en tendens til å underprestere markedet som helhet i høye tider, betyr denne blandingen også at de beste øyeblikkene ikke vil bli følt så intenst.

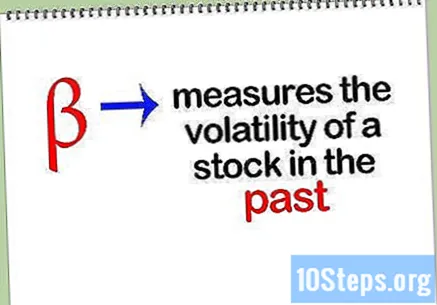

Forstå at, som med de fleste finansielle spekulasjonsverktøy, er ikke betaindeksen i stand til å forutsi fremtiden. Det måler ganske enkelt aksjens tidligere volatilitet. Det er mulig å projisere denne volatiliteten inn i fremtiden, men det vil ikke alltid fungere. Betaindeksen til en aksje kan endre seg dramatisk fra år til år, og det er derfor den kan tjene som et rimelig prognoseverktøy.

Tips

- Merk at den klassiske kovarianssteorien kanskje ikke gjelder, da økonomiske tidsserier ikke har tilstrekkelig balansert vekt. Faktisk kan standardavvik og gjennomsnitt i den underliggende fordelingen ikke engang eksistere! Så kanskje en modifikasjon ved hjelp av spre og gjennomsnittlige kvartiler i stedet for standardverdier kan fungere best.

- Betaverdien analyserer aksjens volatilitet over en gitt periode uten å vurdere om markedet gikk opp eller ned. Som i andre grunnleggende handlinger, garanterer ikke den tidligere ytelsen under analysen hvordan den vil oppføre seg i fremtiden.

Advarsler

- Betaverdien alene kan ikke bestemme hvilken av to aksjer som er den mest risikofylte hvis aksjen med høyest volatilitet har minst korrelasjon av avkastningen sammenlignet med aksjen med minst volatilitet og høyest avkastningskorrelasjon enn markedet.