Forfatter:

Judy Howell

Opprettelsesdato:

2 Juli 2021

Oppdater Dato:

6 Kan 2024

Innhold

Nettoinntekter er vanligvis det siste tallet i et resultatregnskap, linjen som gir bedriftseiere avgjørende informasjon om hvor mye penger som er igjen etter å ha betalt selskapets utgifter. Derfor er det et avgjørende tiltak for lønnsomheten i virksomheten. Nettoinntekter kan også kalles inntekt, nettoinntekt eller fortjeneste, eller bare fortjeneste, i den vanlige samtalen. Til tross for viktigheten av det, er det relativt enkelt å beregne ved å bruke enkle regnskapsprosedyrer som trekker utgiftene fra inntektene.

Steps

Metode 1 av 2: Innhenting og organisering av informasjon

Utarbeide en resultatregnskap. For å beregne nettoinntekter riktig, må du gå gjennom trinnene for å fullføre en demo. Å fylle ut dokumentet mens du beregner nettoinntekter er en enkel måte å organisere informasjonen på. For dette kan det fullføres for hånd eller ved hjelp av et datahåndteringsprogram. Klikk her for mer informasjon.

- Dokumentet dekker en bestemt periode, for eksempel 1. januar 2014 til 31. desember 2014. Perioden kan være hvilken som helst periode, men den er vanligvis månedlig, kvartalsvis eller årlig.

Samle nødvendig informasjon. For å beregne nettoinntekter, trenger du all informasjonen som kreves i resultatregnskapet. Disse inkluderer et bredt spekter av data om selskapets inntekter og utgifter. Klikk igjen for mer informasjon om de nødvendige dataene. De vil bli detaljert beskrevet i neste del av artikkelen.- Generelt vil et resultatregnskap omfatte et selskaps inntektskilder (hovedsakelig salg, men også ting som renterabatter) og en liste over utgifter etter kategori, inkludert kostnader for produktskaping, administrasjon, betalte renter på gjeld og inntektsskatt.

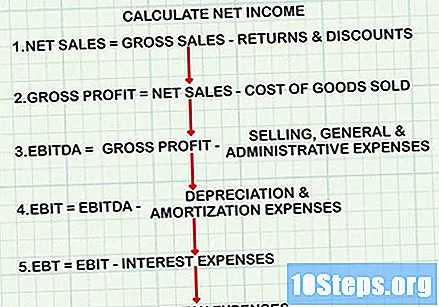

Bruk riktig formel. Beregningen av nettoinntekter følger en veldig spesifikk formel, parallelt med organiseringen av resultatregnskapet. Hvis du imidlertid bare velger å beregne nettoinntekter uten å opprette en balanse, må du være sikker på å trekke fra de riktige utgiftene på de riktige punktene i beregningen. Den generelle strukturen er som følger:- Beregn netto salg: brutto salgsinntekter minus avkastning og rabatter.

- Trekk fra kostnadene for solgte varer fra netto salg for å oppnå brutto fortjeneste.

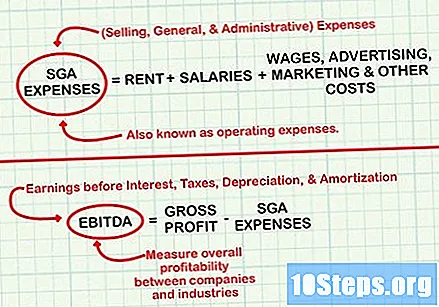

- Trekk fra salg, generelle og administrative utgifter fra nettoinntekt for å oppnå EBITDA eller EBITDA (resultat før renter, skatter, avskrivninger og amortiseringer).

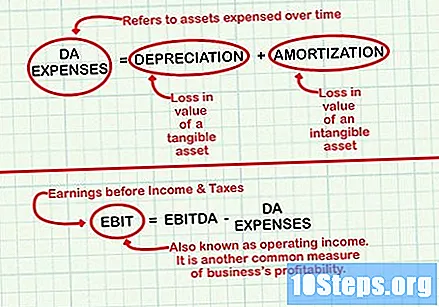

- Trekk av- og amortiseringskostnader fra EBITDA for å oppnå EBIT eller EBITDA (resultat før renter og skatter).

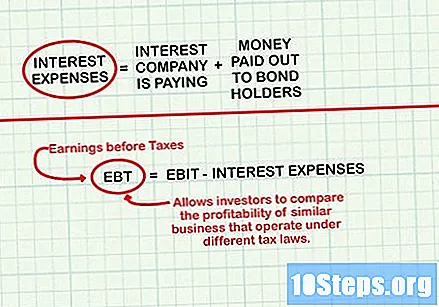

- Trekk renteutgifter fra EBIT for å oppnå EBT (resultat før skatt).

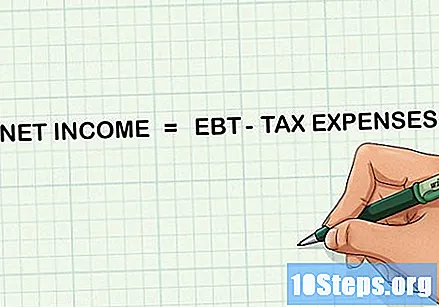

- Trekk skatteutgifter fra EBT for å oppnå nettoinntekter.

Hold en kalkulator praktisk. Avhengig av virksomhetens størrelse, kan beregning av nettoinntekt innebære store antall eller avanserte beregninger. For å sikre nøyaktighet, hold en enkel kalkulator i nærheten når du gjør beregningene dine.

Metode 2 av 2: Beregning av nettoinntekt

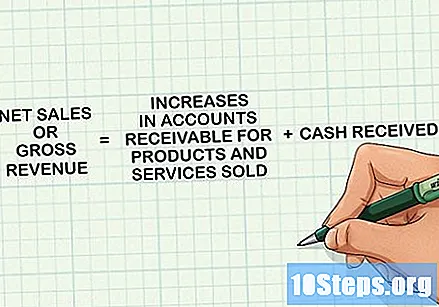

Bestem nettfakturering. For å få beløpet, også kalt "bruttoinntekter" eller bare "inntekter", legger du opp alle mottatte penger og økninger i kundefordringer for produkter og tjenester som er solgt i perioden med resultatregnskapet. Disse inntektene føres når produktet eller tjenesten leveres til forbrukeren, ikke nødvendigvis når det betales for det. Dette vil være den første posten i kontoutskriften og i beregningen av nettoinntekter.

- Merk at noen selskaper bruker begrepene "inntekter" og "salg" som synonymer, men andre bruker "salg" bare for å identifisere antall solgte produkter, unntatt inntekter fra andre kilder.

Angi kostnadene for solgte varer. Dette er utgiftene forbundet med produksjon eller kjøp av varer som et selskap selger. Detaljhandel og produksjonsselskaper vil ha betydelige utgifter i denne kategorien. For å oppnå totalt, legg til kostnadene for råvarer som brukes i produksjonen, kostnadene for direkte arbeid, inkludert lønn for personer som ikke er involvert i administrasjons- eller salgsfunksjoner og utgifter forbundet med produksjon, for eksempel strøm .

- Hvis selskapet leverer tjenester, kan kostnadene for solgte varer erstattes av inntektskostnadene for å lette forståelsen. Denne verdien følger det samme generelle konseptet og inkluderer utgifter som lønn, provisjoner, kostnader som brukes til å levere tjenester, for eksempel transport, og eventuelle andre utgifter forbundet med salg.

- Når du har funnet nummeret, trekker du det fra nettfakturering. Det resulterende beløpet kalles brutto fortjeneste og fungerer som et mål for selskapets produksjonseffektivitet.

Beregn driftsutgifter. Salgs-, generelle og administrasjonsutgifter trekkes fra i neste trinn. Dette er kostnader som husleie, lønn, lønn (for ansatte i administrasjons- eller salgsområdet), reklame og markedsføring, i tillegg til andre kostnader forbundet med selskapets primære virksomhet.

- Etter å ha beregnet antallet, trekker du det fra brutto fortjeneste for å få overskuddet før renter, skatter, avskrivninger og amortisering (EBITDA). EBITDA brukes til å måle den totale lønnsomheten mellom selskaper og bransjer fordi den ignorerer effekten av økonomiske og regnskapsmessige beslutninger på resultatet.

Finn avskrivningsutgifter (DA). Disse tallene reflekterer vanligvis et balansefordel som blir brukt over tid. Avskrivningskostnader refererer til verditapet på en materiell eiendel, for eksempel en maskin. Amortiseringskostnad refererer til verditapet på en immateriell eiendel, for eksempel et patent. Regnskap av utgifter som DA i resultatregnskapet i flere år gjør at et selskap kan spre virkningen av en kostbar investering, for eksempel et nytt kjøretøy eller en ny fabrikk, på nettoinntektene.

- DA-utgifter er kompliserte regnskapskonsepter. Les om beregning av avskrivninger på anleggsmidler og amortisering av eiendeler for mer informasjon.

- Etter å ha beregnet DA-utgifter, trekker du dem fra EBITDA for å oppnå EBIT (inntjening før rente og inntektsskatt). EBIT, også kjent som driftsinntekter, er et annet vanlig mål på selskapets lønnsomhet.

Beregn renteutgifter. Dette er kostnadene knyttet til eventuelle renter som selskapet betaler (for eksempel på et lån). De kan også inkludere ethvert beløp som er betalt til obligasjonseiere. Når du beregner det, kan du legge til igjen penger opptjent med renteinntekter. Disse kan omfatte renter tjent ved å plassere penger på kortsiktige investeringer som innskuddsbevis, sparing og pengemarkedsregnskap.

- Etter beregning av renteutgifter, trekker du fra (eller legger til, hvis renteinntektene har vært større enn utgiftene) fra EBIT for å få EBT (inntjening før skatt). EBT gjør det mulig for investorer å sammenligne lønnsomheten til lignende selskaper som opererer i henhold til forskjellige skatteregler.

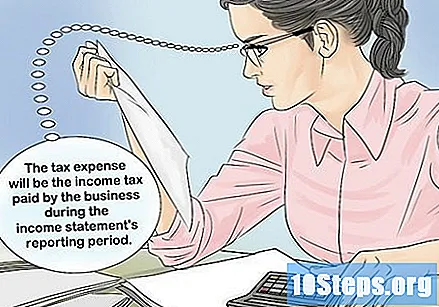

Beregn skatteutgifter. De vil være den inntektsskatten som er betalt av selskapet i perioden rapportert i resultatregnskapet, og vil variere basert på flere faktorer, inkludert størrelsen på selskapet og hvordan skatten blir betalt. Husk at beløpet ikke inkluderer andre avgifter betalt av selskapet, for eksempel IPTU. Dette er inkludert som en del av driftsutgiftene.

Trekk skatteutgifter fra EBT for å oppnå nettoinntekter. Etter å ha gjort subtraksjonen, vil du ha beregnet ønsket verdi!

Tips

- Hvis nettoinntekten er et negativt tall, overstiger selskapets utgifter inntektene, og du har et nettotap. I så fall kan det hende at selskapet må tilpasse budsjettet og iverksette kostnadsbesparende tiltak.